I. Słowo wstępne

W odpowiedzi na rosnącą liczbę zapytań kierowanych do Kancelarii przez osoby pokrzywdzone postępowaniem firm inwestycyjnych w związku z wydarzeniami z dnia 15 stycznia 2015 r. przygotowaliśmy dla Państwa sumaryczną analizę sytuacji prawnej, równocześnie wskazując instrumenty prawne, które w naszej ocenie mogą okazać się skuteczne w odzyskiwaniu (bezprawnie) pobranych środków z Państwa rachunków forexowych.

Zdając sobie sprawę, iż dla części czytelników, w tym przedstawicieli mediów i organów stosujących prawo zgadnienia związane z branżą forex pozostają tematem odległym niczym terra incognita – zdecydowaliśmy się poprzedzić część analityczną opracowania zarysowaniem podstawowych problemów związanych z architekturą rynku oraz realiami funkcjonowania branży. Osoby pokrzywdzone mogą już w tym momencie przejść bezpośrednio do pkt. IV niniejszego opracowania, gdzie zapewne odnajdą odpowiedzi na najbardziej nurtujące pytania. Pragnąc uczynić tekst możliwie przystępnym w odbiorze wybrane wyrażenia z żargonu finansowego (opatrzone gwiazdką) ujęte zostały w leksykonie poniżej artykułu.

II. Agresywny marketing podprogowy, czyli miłe złego początki

źródło: www. facebook.com

Firmy inwestycyjne1 przedstawiają rynek forex jako międzynarodowy rynek walutowy, dostępny dla każdego 24h na dobę, z każdego zakątku świata, wyróżniający się niezrównaną płynnością i dynamiką, co rzekomo czyni go wyjątkowo odpornym na manipulacje nawet ze strony banków centralnych, wielkich instytucji finansowych i – rzecz jasna – samych brokerów forex. Firmy te, w sposób mniej lub bardziej wyrafinowany zachęcają drobnych inwestorów do pomnażania swoich oszczędności oferując wysoką dźwignię finansową*, która w powiązaniu z dynamicznymi zmianami kursów walut ma umożliwić osiąganie ponadprzeciętnych zysków, niemożliwych do uzyskania na tradycyjnych giełdach. Zatrudnieni przez domy maklerskie „eksperci” na darmowych szkoleniach i webinariach zapewniają uczestników o możliwościach zarabiania pieniędzy na forexie przy pomocy komputera (tabletu, smartfona) dzięki skorzystaniu z przekazywnych w trakcie darmowych szkoleń „strategii” inwestycyjnych i analiz. Przed uczestnikami szkoleń rozpozcierana jest, nierzadko za pomocą bodźców podprogowych, wizja dołączenia do fascynującego świata finansjery i hermetycznej społeczności traderów… wystarczy jedynie podpisać (zwykle mało zrozumiałą) umowę, uiścić niewielki depozyt początkowy, zalogować się do aplikacji i rozpocząć drogę do sukcesu na rynku forex we własnych 4 ścianach…

Firmy inwestycyjne1 przedstawiają rynek forex jako międzynarodowy rynek walutowy, dostępny dla każdego 24h na dobę, z każdego zakątku świata, wyróżniający się niezrównaną płynnością i dynamiką, co rzekomo czyni go wyjątkowo odpornym na manipulacje nawet ze strony banków centralnych, wielkich instytucji finansowych i – rzecz jasna – samych brokerów forex. Firmy te, w sposób mniej lub bardziej wyrafinowany zachęcają drobnych inwestorów do pomnażania swoich oszczędności oferując wysoką dźwignię finansową*, która w powiązaniu z dynamicznymi zmianami kursów walut ma umożliwić osiąganie ponadprzeciętnych zysków, niemożliwych do uzyskania na tradycyjnych giełdach. Zatrudnieni przez domy maklerskie „eksperci” na darmowych szkoleniach i webinariach zapewniają uczestników o możliwościach zarabiania pieniędzy na forexie przy pomocy komputera (tabletu, smartfona) dzięki skorzystaniu z przekazywnych w trakcie darmowych szkoleń „strategii” inwestycyjnych i analiz. Przed uczestnikami szkoleń rozpozcierana jest, nierzadko za pomocą bodźców podprogowych, wizja dołączenia do fascynującego świata finansjery i hermetycznej społeczności traderów… wystarczy jedynie podpisać (zwykle mało zrozumiałą) umowę, uiścić niewielki depozyt początkowy, zalogować się do aplikacji i rozpocząć drogę do sukcesu na rynku forex we własnych 4 ścianach…

Niestety, dla wielu Polaków „przygoda” z forexem okazała się początkiem życiowych dramatów – narastające długi, uzależnienie od hazardu, depresje, problemy rodzinne, nękanie (często bezpodstawnymi) wezwaniami do zapłaty przez wynajęte armie prawników i windykatorów, groźby wpisania do rejestru dłużników…

Nim przejdziemy do kwestii stricte prawnych warto zatem odpowiedzieć na pytania: czym naprawdę jest rynek forex, jak wygląda mechanika zawierania transakcji, kim są jego uczestnicy?

III. Architektura i funkcjonowanie rynku forex, brokerzy, manipulacje i zmowy cenowe, statystyka

W następstwie upadku systemu z Bretton Woods w 1973 r.2 – w wyniku czego zniesiony został parytet złota a sztywne kursy głównych światowych walut zostały uwolnione – w latach 80’tych ubiegłego wieku wdrożono pierwsze międzybankowe elektroniczne platformy do obrotu walutami (interbank forex exchange market – forex). Dostęp do wspomnianej infrastruktury transakcyjnej jak i samego rynku forex zastrzeżony został dla wąskiego kręgu podmiotów, w skład którego wchodzą multinarodowe banki inwestycyjne, banki narodowe, korporacje i inne wyspecjalizowane podmioty. Wbrew pozorom sytuacja ta nie uległa zmianie wraz z wkroczeniem w erę społeczeństwa informacyjnego oraz upowszechnieniem dostępu do sieci internet – rynek forex nigdy nie uległ „demokratyzacji” charakterystycznej dla tak wielu obszarów współczesnego świata – wciąż pozostaje on rynkiem zamkniętym, nieregulowanym* i zdecentralizowanym*, a co za tym idzie pozbawionym efektywnego nadzoru ze strony krajowych organów prawa, stąd też zwany jest rynkiem OTC (over the counter,czyli spod lady) 3.

Dlaczego zatem brokerzy forex oferują osobom fizycznym z kapitałem rzędu kilku tysięcy PLN zawieranie transakcji walutowych na międzybankowym rynku forex, podczas gdy najmniejszy możliwy wolumen pojedynczej transakcji na tym rynku opiewa na kwotę 50 mln USD4?

Oferują, ale wyłącznie w materiałach promocyjnych skierowanych do klientów. Natomiast uważna lektura regulaminów ujawnia, że oferowane transakcje mają charakter nierzeczywisty (wirtualny)5, co oznacza, że nie dochodzi do żadnej dostawy walut, a tym bardziej do jakiejkolwiek transakcji na międzybankowym rynku forex – w rzeczywistości nasza transakcja najczęściej przyjmuje postać wzajemnego zakładu z brokerem. Niektórzy brokerzy twierdzą, że kierują zlecenia klientów na tzw. quasi rynek forex określany mianem ECN6, na którym ma funkcjonować mechanizm wielostronnej kompensacji*, tym niemniej, nieuprawnione jest utożsamianie rynku ECN z międzybankowym rynkiem forex, o którego niezrównanej płynności* zapewniają brokerzy. Summa summarum, w obydwu wariantach broker z reguły oferuje inwestorowi indywidualnemu jedynie zakład na pochodnym instrumencie finansowym o nazwie CFD (contract for difference)*, którego wartość ma opierać się o aktualne kursy walut na międzybankowym rynku forex.

Zasadniczo istnieją dwa modele rozliczania transakcji, w których funkcjonuje przeważająca liczba brokerów forex.

W pierwszym z nich (model Market Maker – MM) broker działa jako organizator rynku, na którym sam ustla ceny, a każda transakcja inwestora na kontrakcie CFD jest w istocie transakcją zawieraną bezpośrednio z brokerem, którą ten następnie samodzielnie rozlicza. W rzeczywistości nie dochodzi do zawarcia jakiejkolwiek transakcji walutowej, a jedynie do rozliczenia zakładu między klientem a brokerem w oparciu o ceny instrumentu ustalane przez brokera na podstawie kwotowań z interbanku. W konsekwencji, zawsze gdy klient traci, borker będący drugą stroną transakcji odnosi z tego tytułu zysk i vice versa. Istotną cechą omawianego modelu jest ewidentna konfuzja ról brokera oraz sprzeczność ekonomicznych interesów brokera z interesem jego klientów7.

W drugim modelu (model Electronic Communication Network – ECN) broker działa jako pośrednik pomiędzy inwestorem a organizatorem rynku, który teoretycznie ma za zadanie kojarzyć ze sobą i wykonywać przekazywane mu przez inne podmioty zlecenia. Broker i organizator rynku są wzajemnie związani tzw. umowami infrastrukturalnymi, których treść pozostaje niejawna; nie wiadomo zatem na jakich zasadach rozliczane są zlecenia klientów w modelu ECN, jak naprawdę wygląda rola brokera i czy jego interesy nie pozostają w konflikcie z interesem klietnów. Brokerzy nie udostępniają klientom detalicznym żadnych normatywów określających mechanizm i zasady wykonywania zleceń przez organizatora rynku – spółkę zagraniczną, czasem nawet offshore.

Dla porządku wskazać należy, iż funkcjonują także modele pośrednie określane różnymi nazwami handlowymi: NDD (non dealing desk) , STP (straight through processing) itd., choć w swej istocie niewiele różnią się od dwóch modeli opisanych powyżej.

Nie rozstrzygając, który z oferowanych modeli jest korzystniejszy dla indywidualnego inwestora, zauważyć należy, iż zasady funkcjonowania modelu ECN wydają się zdecydowanie mniej transparentne – niejasana jest rola pośredników i zasady rozliczania transakcji.

Omawiając zagadnienia związane z funkcjonowaniem rynku forex nie sposób pominąć ujawnionych opinii publicznej zjawisk patologicznych obecnych na tym rynku, wynikających przede wszystkim z braku transparnetności i efektywnego nadzoru.

Wedle informacji upublicznionych przez US Commodity Futures Trading Comission (CFTC) i UK Financial Conduct Authority (FCA) tylko w pierwszej połowie 2015 r. organy te nałożyły na uczestników międzybankowego rynku forex (Bank of America Corp., JPMorgan Chase & Co., Barclays Bank Plc, The Royal Bank of Scotland Group Plc, Citigroup Inc., UBS AG) kary grzywny o łącznej wartości 5,8 miliarda USD w zamian za dobrowolne poddanie się karze w związku z przestępstwami polegającymi na nielegalnym i zakonspirowanym manipulowaniu cenami walut na szkodę pozostałych uczestników rynku8.

Także na poszczególnych brokerów forex CFTC i NFA (US National Futures Association) na przestrzeni ostatnich lat nakładały wielomilionowe kary grzywny w związku z manipulacjami kursami walut, nierzetelnym rozliczaniem transakcji, czy też stosowaniem sztucznych poślizgów cenowych na szkodę klientów detalicznych. W ślad za wykrytymi i ujawnionymi w USA nieprawidłowościami CFTC i NFA wielokrotnie wszczynały przeciwko brokerom forex postępowania, w wyniku których pokrzywdzeni uzyskiwali od firm brokerskich znaczne odszkodowania, a część brokerów zmuszona została zakończyć działalność na terenie USA9. Skala nadużyć wśród brokerów forex stała się na tyle zatrważająca, że CFTC doprowadziła w 2010 r. do wdrożenia w USA nowych instrumentów prawnych mających zabezpieczać interesy indywidualnych inwestorów na poziomie prawa federalnego (por. Dodd–Frank Wall Street Reform and Consumer Protection Act z lipca 2010 r.)10.

Co interesujące, wskutek działań podjętych przez CFTC żaden z polskich brokerów forex (domów maklerskich z siedzibą na terenie RP) nie jest uprawniony do świadczenia usługi forexowej na rzecz rezydentów amerykańskich11, gdyż nie spełnia obowiązujących w USA standardów.

Według oficjalnych danych opublikowanych przez polską Komisję Nadzoru Finansowego w 2013 r. aż 93% klientów detalicznych korzystających z platform polskich brokerów forex nie odnotowało zysku lub poniosło straty12. Niezależnie od powyższego osoby związane z branżą nieoficjalnie przyznają, że statystyka KNF wydaje się i tak nie odzwierciedlać rzeczywistego obrazu sytuacji.

IV. Sytuacja prawna inwestorów indywidualnych w świetle wydarzeń w dniu 15.01.2015 r.

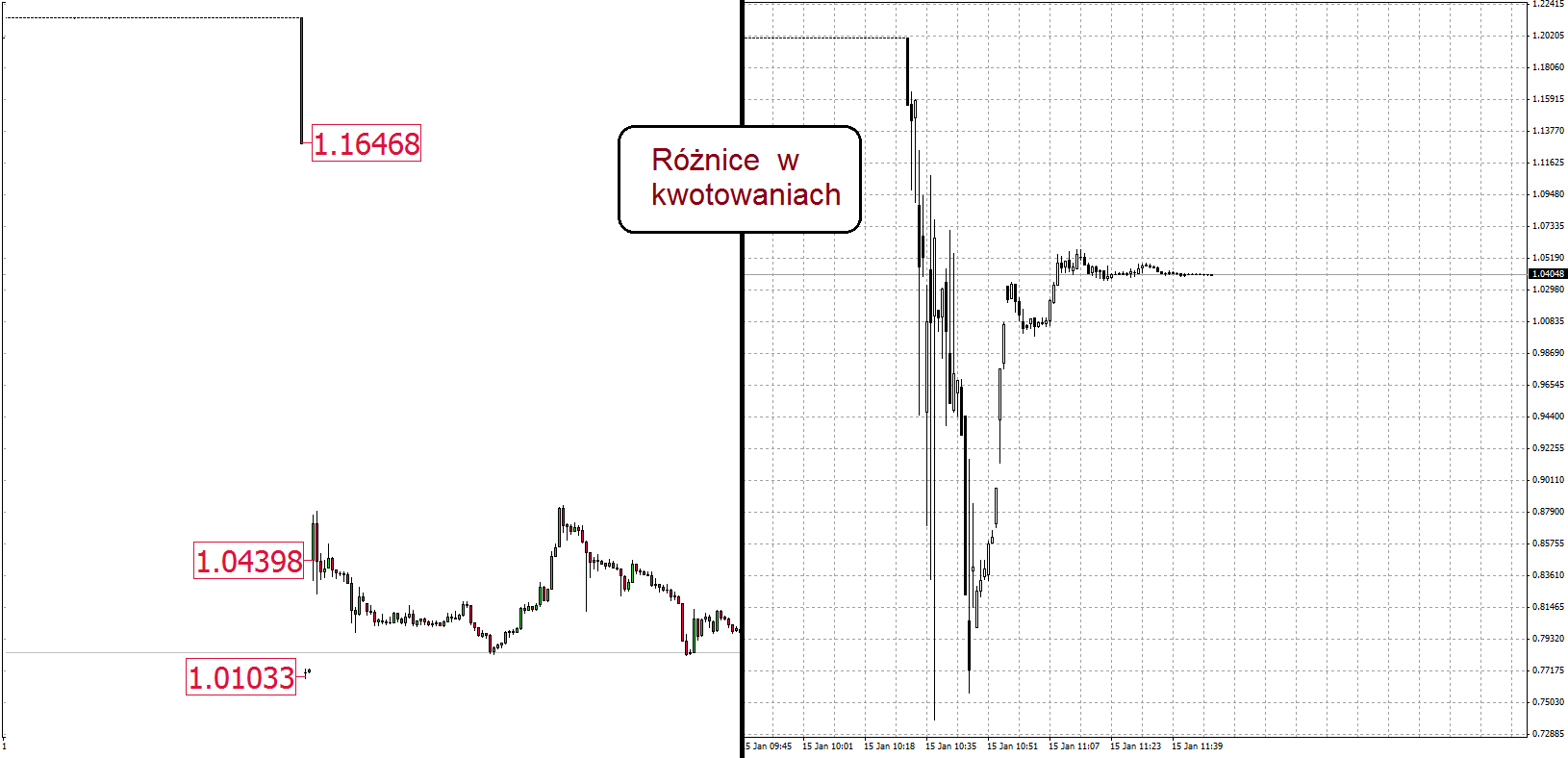

Fatalnym w skutkach dla setek tysięcy detalicznych graczy forex okazał się dzień 15 stycznia 2015 r., gdy o godzinie 10:30 czasu lokalnego Narodowy Bank Szwajcarii (SNB) wydał komunikat o zaprzestaniu utrzymywania sztucznego kursu EURCHF na poziomie 1,20.

W ciągu kilkunastu sekund od ogłoszenia komunikatu doszło do błyskawicznej aprecjacji Franka Szwajcarskiego, który w ciągu następnych kilkunastu minut zyskiwał nawet ok 40% względem Euro.

W całej sytuacji nie byłoby nic nadzwyczajnego – podobne zdarzenia miewały już nie raz miejsce w historii rynków finansowych13 – gdyby nie wątpliwe postępowanie poszczególnych brokerów forex w godzinach 10:30 – 11:00, w wyniku którego klienci detaliczni ponieśli niewyobrażalne straty. I, tak:

- część brokerów forex stale i bez zakłóceń kwotowała instrument CFD EURCHF, umożliwiając swoim klientom bezzwłoczne wyjście ze stratnych pozycji w momencie rozpoczęcia spadku wartości instrumentu CFD – czy to poprzez umożliwienie im ręcznego zamknięcia pozycji*, czy też realizując zlecenia stop-loss*, tudzież stosując mechanizm stop-out* zabezpieczający przed powstaniem ujemnego salda;

- część brokerów forex zawiesiła działanie platform transakcyjnych uniemożliwiając w ten sposób inwestorom zamknięcie stale powiększających się stratnych pozycji, a następnie rozliczając zakłady po wyjątkowo niekorzystnych, a arbitralnie ustalonych cenach, doprowadziła do powstania znacznych debetów na rachunkach klientów;

- jeszcze inna grupa brokerów, także bez zakłóceń kwotowała instrumenty oparte o kurs CHF umożliwiając wyjście z niekorzystnych pozycji bez większej straty, jednakże w ciągu 24 godzin od zdarzenia zmieniła zdanie informując następnego dnia o rekwotowaniu cen po których zamknięte i zrealizowane transakcje zostały już rozliczone, skutkiem czego tak jak w poprzednim przypadku na rachunkach klientów powstały znaczne debety.

źródło: http://comparic.pl/jak-po-snb-zachowali-sie-rozni-brokerzy-co-dalej-w-branzy/

Do Kancelarii zgłosiły się osoby pokrzywdzone posiadające rachunki u polskich i zagranicznych brokerów forex, które feralnego dnia odnotowały straty rzędu kilku do kilkuset tysięcy złotych. Niechlubny rekord dotyczy klienta, którego saldo rachunku forex jeszcze o godzinie 10:30 opiewało na kwotę 360 tys. zł, aby w ciągu kilkunastu następnych minut spaść do poziomu -183 tys. zł. W wyniku interwencji podjętych przez Kancelarię w większości przypadków doszło do zawarcia ugód miedzy stronami – brokerzy umorzyli debety i wycofali się z działań windykacyjnych. Tym niemniej, część pokrzywdzonych zdecydowała się na wystąpienie przeciwko brokerom forex na drogę sądową żądając zapłaty środków utraconych z tytułu nieprawidłowej realizacji zleceń.

Pozew zbiorowy w związku z opisywanymi wydarzeniemi zapowiedzieli już pokrzywdzeni klienci Saxo Bank – sprawę prowadzi Kancelaria Andersen Partners z siedzibą w Danii.

Pragniemy poinformować, iż zgodnie z obowiązującymi w UE przepisami, implementowanymi także do polskiego porządku prawnego, to na firmie inwestycyjnej spoczywa ciężar udowodnienia, iż zlecenie klienta detalicznego zostało wykonane prawidłowo; na każde żądanie klienta broker zobowiązany jest udostępnić mu dane i dowody potwierdzające okoliczność, iż przekazane brokerowi do realizacji zlecenie zostało wykonane po najlepszej dostępnej cenie na rynku oraz zgodnie z polityką działania w najlepiej pojętym interesie klienta14.

Jeżeli zatem klient detaliczny zakwestionuje przed sądem cywilnym prawidłowość wykonania (rozliczenia) zlecenia, wówczas firma inwestycyjna zobowiązana jest przedłożyć dowody na to, że niemożliwym było wykonanie zlecenia po cenie przekazanej przez klienta do realizacji, a cena po której zlecenie zostało wykonane (rozliczone) przez brokera lub podmiot trzeci, któremu przekazano zlecenie do realizacji była najlepszą ceną dostępną na rynku – pod rygorem ujemnych skutków procesowych. Tak więc, w sytuacji gdy broker nie sprosta ciężarowi dowodowemu, sąd cywilny zasądzi na rzecz klienta kwotę stanowiącą różnicę wynikającą z ceny po której zlecenie zostało przekazane do realizacji, a ceny (niekorzystnej) po której zostało rozliczone.

Ratio legis wspomnianej regulacji, o której istnieniu żaden z brokerów nie informuje swoich klientów, jest zapewnienie minimum weryfikowalności i transparentności rozliczeń zakładów walutowych oferowanych przez brokerów forex.

Za nieważne i niewiążące uznać należy wszelkie odmienne postanowienia umów i regulaminów brokerów forex w powyższym zakresie.

Warto nadmienić, iż do rozważenia są także inne potencjalne podstawy prawne uzasadniające żądanie wyrównania strat poniesionych na rynku forex, lecz zagadnienia te znacznie przekraczają ramy niniejszego opracowania. Już zatem tylko dla przykładu wskazujemy, iż skuteczne może okazać się powołanie na tzw. delikt informacyjny ze strony firmy inwestycyjnej lub nieważność transakcji forexowej ex lege (por. sprawę „toksycznych” opcji walutowych – wyrok Sądu Najwyższego z dnia 19.09.2013 r., I CSK 651/12). Niewykluczone jest również powoływanie się na wady oświadczenia woli przy kontraktowaniu celem uchylenia się od skutków prawnych transakcji forexowej np. z powodu wywołania u klienta błędnego przeświadczenia o treści i właściwościach oferowanej mu usługi, czy nawet posłużenia się podstępem przez osoby działające w imieniu firmy inwestycyjnej.

V. Podsumowanie

Reasumując, podkreślić należy, iż wbrew pozorom stwarzanym przez firmy inwestycyjne, osoby pokrzywdzone w dniu 15.01.2015 r. dysponują szerokim wachlarzem środków prawnych umożliwiających skuteczne odzyskanie pieniędzy pobranych z rachunków forexowych w wyniku niekorzystnego rozliczenia zakładów na kontraktach CFD opartych o kurs CHF.

Rzecz jasna, uwagi powyższe odpowiednio odnoszą się także do innych transakcji na instrumentach finansowych zawieranych przez klientów detalicznych z firmami inwestycyjnymi.

opr. adwokat Patryk Przeździecki

kontakt dla osób pokrzywdzonych: forex@serwer2014706.home.pl

_______________

Leksykon: * dźwignia finansowa – inaczej lewar (ang. leverage) mechanizm pozwalający na zwiększenie ekspozycji, umożliwiający zawieranie transakcji o wartości, na którą inwestor nie posiada pełnego pokrycia w środkach finansowych np. przy dźwigni 100:1 inwestor posiadający kapitał 1 000 zł może zawerzeć transakcję o wartości 100 000 zł. * kontrakt CFD – kontrakt na różnicę kursową, niebędący papierem wartościowym instrument finansowy w rozumieniu Ustawy o obrocie instrumentami finansowymi, rozliczany pieniężnie, którego cena zależy bezpośrednio lub pośrednio od wartości walut lub innych instrumentów bazowych. * rynek zdecentralizowany – pozagiełdowy rynek nieregulowany, nie posiadający ustalonego miejsca obrotu, ani instytucji nadzorującej, na którym transakcje zawierane są bezpośrednio między uczestnikami. * rynek nieregulowany – rynek podlegający wyłącznie ograniczonym regulacjom na poziomie powszechnie obowiązującego prawa, na którym zasady i reguły obrotu ustalane są przez organizatora rynku. * kompensacja wielostronna – (ang. multilateral netting) tryb zawierania umów na rynku finanoswym za pomocą systemu komputerowego, polegający na automatycznym kojarzeniu zleceń bez składania odrębnych oświadczeń woli. * ręczne zamknięcie pozycji – zakończenie i rozliczenie transakcji w oparciu o aktualną wartość instrumentu w momencie złożenia odpowiedniej komendy przez użytkownika platformy transakcyjnej. *zlecenie stop loss – zlecenie skutkujące automatycznym zamknięciem pozycji po spełnieniu warunku realizacji tj. osiągnięciu zdefiniowanej ceny przez insturument finansowy, wprowadzane do systemu celem ograniczenia potencjalnej straty. * mechanizm stop out – mechanizm polegający na automatycznym i przymusowym zamknięciu pozycji przez brokera w przypadku spadku salda na rachunku do określonego poziomu, zabezpieczający przed powstaniem ujemnego salda. * płynność – zjawisko ekonomiczne polegające na tym, że na rynku danego dobra możliwe jest wykonywanie transakcji; jeśli te transakcje można wykonywać bez ograniczeń, mówimy o tym, że rynek jest płynny. Przypisy: 1. Stosownie do art. 3 pkt. 33 Ustawy o obrocie instrumentami finasowymi (Dz.U. 2005 nr 183 poz. 1538) ilekroć w Ustawie mowa o firmie inwestycyjnej – rozumie się przez to dom maklerski, bank prowadzący działalność maklerską, zagraniczną firmę inwestycyjną prowadzącą działalność maklerską na terytorium Rzeczypospolitej Polskiej oraz zagraniczną osobę prawną z siedzibą na terytorium państwa należącego do OECD lub WTO, prowadzącą na terytorium Rzeczypospolitej Polskiej działalność maklerską; w opracowaniu posługujemy się zamiennie sformułowaniem potocznym: „broker forex”. 2. Miachael Marcovici, ”The Forex Scam: What you must know about Forex online”, Books On Demand edition 1, 2013 r., s. 82. 3. V. S. Somanath, „International Financial Management”, International Publishing House Pvt. Ltd., 2011 r., s. 159-163. 4. Ł.S., „Market Maker, ECN – modele działania borkerów forex”, dostępne pod adresem: forex”http://bossafx.pl/index.jsp?layout=fx_2a&page=0&news_cat_id=3799&news_id=34557. 5. „Na podstawie Umowy oraz niniejszego Regulaminu, HFT Brokers wykonuje zlecenia Klienta dotyczące nabycia lub zbycia Kontraktu Różnic Kursowych (CFD) poprzez zawieranie z Klientem Transakcji nabycia lub zbycia Kontraktu Różnic Kursowych (CFD) na rachunek własny (…) Zawierane przez Klienta i HFT Brokers Transakcje na Kontraktach Różnic Kusowych (CFD) mają charakter nierzeczywisty i zobowiązują Klienta i HFT Brokers do rozliczenia pieniężnego bez obowiązku Klienta lub HFT Brokers dokonania fizycznej dostawy Instrumentu Bazowego” – pkt 8.3 „Regulaminu świadczenia usług wykonywania zleceń nabycia lub zbycia Kontraktów Różnic Kursowych (CFD) oraz prowadzenia Rachunków CFD i Rachunków pieniężnych – model Non Dealing Desk (NDD)” z 19 stycznia 2015 r., dostępny pod adresem www.hftbrokers.pl. 6. „(…) Klient inwestujący w kontrakty FX zawiera transakcje po cenie prezentowanej w kwotowaniach DM mBanku, wyznaczanych w oparciu o dane z międzybankowego rynku walutowego. Rozliczenie wyniku zawartych kontraktów FX odbywa się w czasie rzeczywistym poprzez transfer różnicy między ceną otwarcia a ceną zamknięcia pozycji. Transakcje te również nie nakładają na żadną ze stron obowiązku dostawy instrumentu bazowego, a co za tym idzie mają charakter nierzeczywisty (…)” – pkt 12, s. 6 „Pakietu Informacyjnego MiFID, informacje, które Dom Maklerski mBanku S.A. jako firma inwestycyjna jest zobowiązany przekazać Klientowi zgodnie z obowiązujacymi przepisami prawa”, dostępny pod adresem: www.mforex.pl.; opis modelu ECN, dostępny pod adresem: http://www.mforex.pl/poznaj-korzysci. 7. Ł.S., „Market Maker, ECN – modele działania borkerów forex”, dostępne pod adresem: http://bossafx.pl/index.jsp?layout=fx_2a&page=0&news_cat_id=3799&news_id=34557. 8. David McLaughlin, Tom Schoenberg, Gavin Finch, „Six Banks Pay $5.8 Billion, Five Guilty of Market Rigging”, dostępne pod adresem: http://www.bloomberg.com/news/articles/2015-05-20/six-banks-pay-5-8-billion-five-plead-guilty-to-market-rigging. 9. Susan A. Berson, Dave Berson, „The Dodd-Frank Wall Street Reform and Consumer Protection Act: From Legislation to Implementation to Litigation”, American Bar Association, 2012. 10. Decyzja US National Futures Association z dnia 1 sierpnia 2011 r. w sprawie nałożenia kary finansowej w wysokości 2 mln USD na brokera FXCM oraz zobowiązania FXCM do naprawienia szkody wyrządzonej klientom w związku z nierpawidłowym rozliczaniem transakcji, w tym stosowaniem niedozwolonych poślizgów cenowych, dostępna pod adresem: http://www.nfa.futures.org/news/newsRel.asp?ArticleID=3851. 11. por. wyniki wyszukiwania brokerów forex uprawnionych do prowadzenia działalności na terenie USA, wyszukiwarka dostępna pod adresem: www.nfa.futures.org/basicnet/. 12. komunikat Komisji Nadzoru Finansowego z dnia 2 lipca 2013 r. w sprawie wyników osiąganych przez inwestorów na rynku forex, dostępny pod adresem: https://www.knf.gov.pl/Images/KNF_forex_2_07_2013_tcm75-35006.pdf. 13. na przykład wydarzenia na amerykańskich giełdach w dniu 6 maja 2010 r., określane mianem flash crash, https://en.wikipedia.org/wiki/2010_Flash_Crash. 14. por. art. 21 ust 5 Dyrektywy 2004/39/WE Parlamentu Europejskiego i Rady z dnia 21 kwietnia 2004 r. (tzw. dyrektywa MiFID), § 53 ust. 3 w zw. z § 96 ust. 1 i 3 Rozporządzenia Ministra Finansów z dnia 24 września 2012 r. w sprawie trybu i warunków postępowania firm inwestycyjnych oraz banków powierniczych (Dz. U. 2012.1078).